税制優遇について

税制優遇について

個人・個人事業主様

本学院への寄付金は・・・

A. 所得税について寄附金控除の対象団体となっています。

確定申告の際に所得控除制度をご利用いただけます。

B. 堺市の住民税について税額控除の対象団体として指定を受けています。

《注意いただきたいこと》

入学にあたってのご寄付(入学願書の受付開始日から入学が予定される年の年末までの期間内にいただいたご寄付)は、

「学校の入学にかかわる寄付金」とみなされ、税制上の寄付金学控除の対象にはなりません(ただし、4月以降に募集を開始したものについてはこの限りではありません)

A.所得税の控除(所得控除制度の利用)

確定申告の際に所得控除制度をご利用いただけます。所得税の控除を受けるには、 『特定公益法人であることの証明書』と、 『寄付金受領証明書』(給与所得者の方は『源泉徴収票』も必要)を確定申告書に添付して、所轄の税務署へ提出してください。

- 課税所得金額から、下記計算①の金額を控除し、個人の所得に応じた税率(5〜45%)を乗じて所得税額を算出します。

| 計算① | (年間の寄付金額合計−2千円)=税額控除額① |

|---|---|

| 計算② | (課税所得金額ー所得税額①)×税率=所得税額(納税額) |

- ・納税額試算例

- 課税所得額が300万円(税率10%、年収の目安680万円前後)となる世帯で、年間の寄付金額が10万円の場合

| 計算① | (寄付金額10万円−2千円)=所得控除額①98,000円 |

|---|---|

| 計算② | (課税所得金額 300万円ー所得控除額①98,000円)×税率10%=所得税額(納税額)290,200円 |

※試算例はあくまで一例です。税率は世帯の課税所得額に応じて変動しますので、 税務署などにご確認ください。

B.住民税の控除[堺市にお住いの方のみ]

寄付金を支払った年の翌年の1月1日現在、堺市にお住いの方は、上記A.の所得税の控除を受けるための確定申告をすることにより、住民税の税額控除も受けられます。

※所得税の確定申告書を提出しない給与所得者または年金所得者で、市民税の寄付金税額控除の適用のみを受けられる場合は、「市民税・府民税申告書」に必要事項を記載の上、寄付金受領証明書などを添付し、ご提出してください。

法人様

- ・「受配者指定寄付金制度」をご利用いただくことができます(本学院への事前お申し込みが必要です)。

- ・寄付金の全額を損金算入することができます。

受配者指定寄付金制度について

日本私立学校振興・共済事業団が、企業などから寄付金を受け入れ、これを寄付者が指定した学校法人へ配布するものです。寄付金の金額を損金算入することができる唯一の制度です。

※参考リンク:日本私立学校振興・共済事業団HP

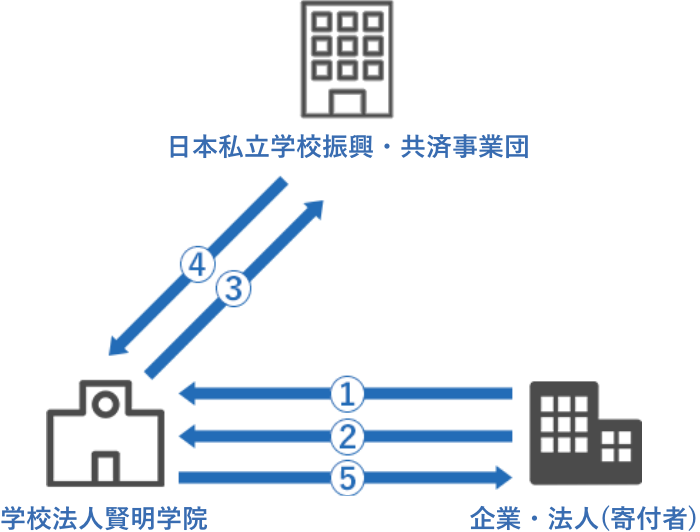

・お手続きの流れ

- ①寄付者から本学院へ「寄付申込書」(本学院宛+事業団宛)」をご提出

- ②寄付者から本学院へ寄付金ご入金(銀行振込)

- ③本学院から事業団へ

- ④事業団が「寄付金受領証」を発行、本学院へ送付

- ⑤本学院から寄付者へ「寄付金受領証」をお届け

※事業団への諸手続きは、すべて本学院が行います

《注意いただきたいこと》

※事業団への寄付金送金③から本学院が寄付金受領証を受け取る④までに、2ヶ月前後お時間を要します。

当該決算期に損金処理される場合は、お早めに諸手続きをお願いいたします。

※「損金算入日」は、事業団が寄付金を受理した日となります。